Volgens een artikel van Bloomberg van 13 juli 2017 is ‘the trend not your friend’, tenminste niet de laatste tijd. De kapitaalinstroom in Managed Futures beleeft niettemin een hoogtepunt. Deze blog is een vrije samenvatting van het Bloomberg-artikel.

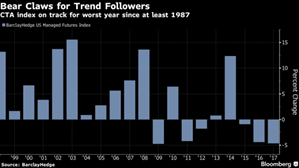

Het eerste halfjaar van 2017 is een van de slechtste perioden voor Managed Futures, een hedgefondsstijl waarmee de meeste van de vier Alpha- en de twee Altaica-fondsen zich het beste laten vergelijken. Sterker nog, Managed Futures beleven volgens een artikel van Bloomberg van 13 juli 2017 zelfs het slechtste jaar sinds 1987, het jaar waarin voor het eerst collectief, door middel van indices, data is verzameld.

Zowel de Dow Jones Credit Suisse Managed Futures Index als de BarclayHedge US Managed Futures Index staan over het eerste deel van dit jaar op een verlies van ruim 5% (zie onderstaande figuur).

Managed Futures, ook wel CTA’s genoemd als ze zich geregistreerd hebben bij de NFA, staan bekend om hun volatiele strategieën, die bovendien laag gecorreleerd zijn met aandelen en obligaties, dus als goede ‘diversifiers’ in de portefeuille beschouwd kunnen worden. De meeste CTA’s hebben beweeglijkheid en goede koerstrends nodig. Maar de markten zijn dit jaar ‘choppy’, ofwel schokkerig zonder duidelijke trends. Ook de volatiliteit is laag.

Sinds 2011 is er eigenlijk maar een goed jaar geweest voor CTA’s en dat was 2014, toen door een duidelijk stijgende dollar, een goede downtrend in olie en gestaag dalende rentes een sterke prestatie kon worden neergezet. De laatste jaren profiteren CTA’s alleen van de opwaartse trend in aandelen. Maar deze trend vormt niet echt een diversificatie voor aandelenbeleggers die al profiteren van die opgaande trend.

Dodelijke cocktail

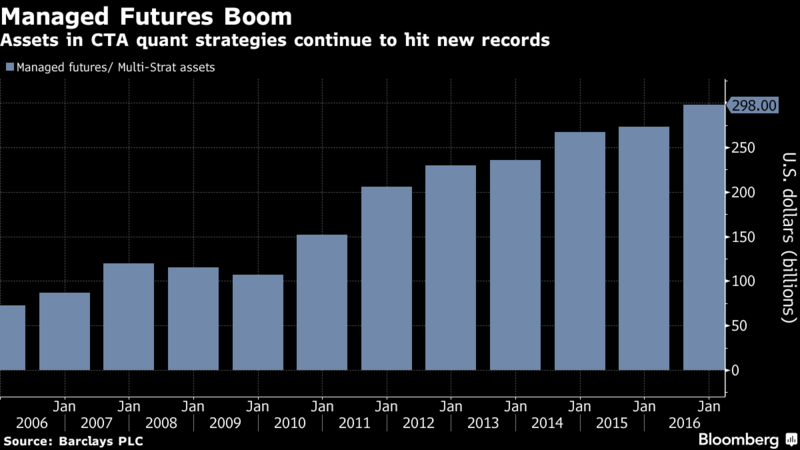

Er worden grofweg drie redenen aangehaald voor de slechte prestatie van CTA’s sinds 2011 in het algemeen en dit jaar in het bijzonder. Ten eerste zien we ‘overcrowding’. CTA’s hebben door de goede prestaties tot en met 2008 sterk de aandacht getrokken van beleggers en dat heeft de laatste jaren tot grote instroom van nieuw kapitaal geleid, geld dat allemaal dezelfde trends bespeelt (zie onderstaande figuur). Als teveel beleggers hetzelfde kunstje proberen te doen werkt het minder.

Ten tweede is er sprake van onderdrukking van de beweeglijkheid door de ingrepen van de centrale banken. De volatiliteit is naar historische laagtepunten gezakt, en dan hebben we het niet alleen over de volatiliteit van de aandelenkoersen, maar ook die van veel andere beleggingscategorieën. CTA’s hebben juist volatiliteit nodig, want dan kunnen winstgevende trends ontstaan.

Ten derde is sprake van een negatieve rente. CTA’s houden veel kasgeld aan, sommige zijn zelfs louter liquide, omdat de liquiditeiten worden aangehouden als margin voor de futures. Over grote kasgelden wordt nu een negatieve rente gerekend. Tot aan de kredietcrisis werd op kasgeld al snel 4 tot 5% vergoed. Dat was het eerste deel van het rendement van de meeste CTA’s, althans tot enige jaren geleden.

Kortom de laatste jaren hebben beleggers in CTA’s te maken met een dodelijke combinatie van overcrowding, lage volatiliteit en negatieve rentes. Wie gelooft dat hierin geen verandering komt kan beter wachten met het beleggen in CTA’s. Maar de laatste jaren hebben we wel diverse malen onrust onder de oppervlakte gevoeld. Denka an Griekenland, Italië en de Brexit. Een grote uitbarsting van onrust kan zomaar een keer plaatsvinden. Dan zullen CTA’s zich (moeten) bewijzen.

De essentie van het inspelen op trends wordt ook wel momentumbeleggen genoemd. Momentum bestaat al sinds de wetenschap trends analyseert. Beleggers in CTA’s moeten er dan ook op vertrouwen dat trends – hoewel ze een tijdje afwezig kunnen zijn – altijd weer terugkomen. De dood van momentum is in het verleden wel vaker uitgeroepen, maar steeds is het concept weer teruggekomen.

Alpha-fondsen zijn uitzondering

De bovengenoemde problemen hebben minder impact gehad op de Alpha-fondsen. Het fonds dat het meeste lijkt op wat de bekende CTA’s in de wereld doen, de Alpha Global Index Trader, lijdt de laatste jaren ook. Gelukkig is het verlies dit jaar beperkter dan dat van de index.

De andere drie Alpha-fondsen werken met andersoortige modellen dan de meeste grote CTA’s gebruiken. Zo werkt het All Markets Fund veel met antitrendmodellen (swingtrading). Hiervoor zijn geen grote trends nodig. Sterker nog, de huidige marktomstandigheden lenen zich prima voor swingtrading. Het Dutch Darlings Fund is een Equity/Long short Fund. Deze hedgefondsstijl presteert de laatste jaren naar behoren. De Dow Jones Credit Suisse Long/Short Equity Index staat over de eerste helft van 2017 op 5,7%. Het Dutch Darlings Fund doet het overigens veel beter dan de index. Het Alpha Future Spread Fund heeft modellen op de termijnstructuur van de grondstoffen- en VIX-futures en is ook duidelijk anders van karakter.

De Altaica-fondsen hebben wel te lijden onder de hierboven beschreven problematiek. Het Altaica Alpha Strategies Fund is een fund-of-funds dat voor meer dan de helft belegt in trendvolgende CTA’s. Het Altaica EUR-Asia Emerging Fund werkt met trendvolgende modellen in een aantal opkomende markten. Beide fondsen konden zich niet aan de malaise die trendvolgende fondsen raakt, onttrekken en behaalden over het eerste deel van het jaar een verlies.

We verwijzen naar de specifieke fondsverslagen voor meer details.