Managed Futures staan dit jaar in de min. En 2015 leverde ook al geen rendement op (een gemiddelde van diverse CTA-indices kwam in 2015 op 0,02% uit). Hoe uitzonderlijk is de huidige negatieve periode? En is er iets te zeggen over betere resultaten in de toekomst?

Op basis van de Dow Jones Credit Suisse Managed Futures Index staan CTA’s dit jaar in de min. Tot en met april bedroeg de min 3,04%. Volgens de SocGen CTA-index maken CTA’s sinds eind februari een drawdown door van ruim 8% (de eerst twee maanden van dit jaar presteerden Managed Futures nog goed). Moeten participanten van Managed Futures-fondsen zich ongerust maken? Of is het ‘business as usual’?

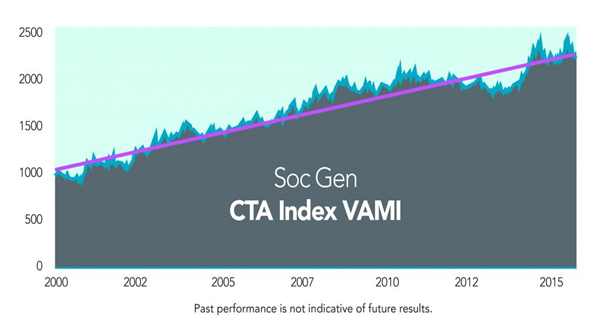

In onderstaande grafiek van de SocGen CTA-index is te zien dat de huidige ‘drawdown’ er redelijk normaal uitziet. Sterker nog, de voorgaande drawdown van 2015 was zelfs nog iets dieper. Conclusie: de huidige bewegingen zijn niet atypisch en liggen rond de langetermijntrend (zie roze lijn). Maar de drawdown van nu is nog steeds aan de gang en sommigen vragen zich af waar de bodem zal liggen. Resultaten uit het verleden zijn immers geen garantie voor de toekomst.

(bron: Attain Capital – klik om te vergroten)

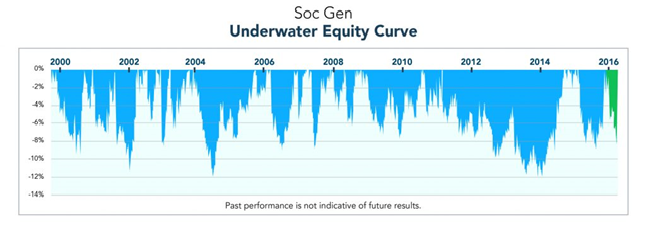

Er zijn sinds de oprichting van de SocGen CTA-index in 2000 23 grote drawdowns te zien. Om een beter inzicht te krijgen in die drawdowns kunnen we bovenstaande grafiek ook omklappen om zo alleen de drawdowns te zien, als ijsbergen onder water. We kunnen in deze figuur de grootste drawdowns zien, te weten in 2004 en 2013-2014, die beide de -12% aantikten. De huidige drawdown (groen) is (nog) beduidend minder dan deze twee (zowel in diepte als in breedte).

(bron: Attain Capital – klik om te vergroten)

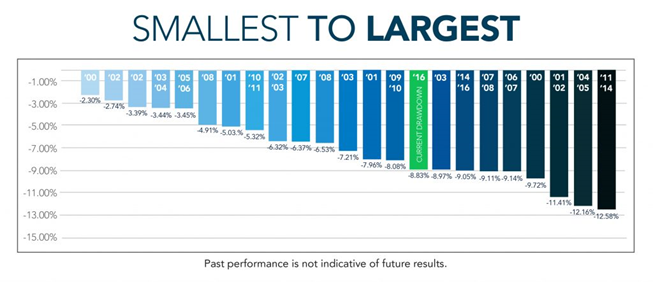

De huidige drawdown is echter wél groter dan het gemiddelde van de afgelopen 23 drawdowns (het gemiddelde komt uit op -7,21%). De huidige drawdown is in tijdsduur minder dan het gemiddelde. Van begin maart tot en met eind mei is de lengte van de huidige drawdown 78 handelsdagen. De gemiddelde tijdsduur van de 23 drawdowns is 90 dagen. We weten nog niet wat – als straks de bodem van de huidige drawdown wordt gevormd – de hersteltijd tot aan de laatste indextop zal zijn. Maar in het verleden bleek de gemiddelde hersteltijd 81 dagen te zijn. Als de huidige drawdown vergelijkbaar zou zijn met het gemiddelde (nogmaals dat weten we nog niet), dan kunnen we ergens in augustus een nieuwe high in de index verwachten. Onderstaand de huidige drawdown (in het groen) in relatie tot de andere drawdowns.

(bron: Attain Capital – klik om te vergroten)

Hoe nu verder? In alle eerlijkheid, dat weten we niet, zo schrijft Attain Capital in zijn blog over de huidige drawdown. Managed Futures zijn niet zo als aandelen waarvan we ongeveer weten hoeveel ze (fundamenteel) waard zijn. Managed Futures zijn ook geen valuta’s waarvan we op basis van ‘purchasing power’-pariteiten ongeveer een waarde kunnen bepalen. Tot slot zijn het ook geen obligaties die onder andere gestuurd worden door het rentebeleid van de centrale banken.

Managed Futures hebben een bepaald beleggingsklimaat nodig om te floreren: lees meer volatiliteit (het liefst gepaard gaande met duurzame koerstrends). Dat is een andere benadering van beleggen. Sommigen vergelijken beleggen in Managed Futures weleens met zeilen. Het is niet prettig als er geen wind staat (lees geen volatiliteit is). Het wordt leuk (en spannend) als het hard gaat waaien.

Wie gelooft dat het altijd windstil zal zijn, kan beter niet meer in Managed Futures beleggen. Dan zal er ook geen herstel meer uit de huidige drawdown-periode zijn en kunnen alle statistieken van de 23 drawdowns (van 2000 tot nu) in de prullenbak worden gegooid. Wie denkt dat het wel weer eens zal stormen op de financiële markten (en tevens vertrouwt op de capaciteiten van Managed Futures-beheerders), doet er goed aan in de categorie belegd te zijn of blijven.

PS: De Alpha-fondsen (www.alphafondsen.nl) hebben karakteristieken die vergelijkbaar zijn met Managed Futures. De meeste Alpha-fondsen gebruiken echter modellen die anders zijn dan de mainstream Managed Futures-fondsen. Vorig jaar (2015) leidde dit tot een aanzienlijk prestatieverschil. Het gemiddelde van de Alpha-fondsen was toen +11,2% versus 0,2% van de index. Dit jaar zijn de Alpha-fondsen gemiddeld genomen in lijn met de Managed Futures-index gezakt en hebben ze zich (helaas) nog niet kunnen onderscheiden ten opzichte van de rest van de Managed Futures-markt.

PS2: Deze bijdrage is sterk geïnspireerd op een blog van Attain Capital van 7 juni 2016.