RCM, een aanbieder van Managed Futures-oplossingen, heeft recent zijn visie op de Managed Futures-industrie 2016 gepubliceerd. Er zijn drie factoren die mogelijk gunstig kunnen uitpakken voor Managed Futures in 2016. Er zijn ook twee factoren die de beleggingscategorie mogelijk niet in de kaart spelen.

De visie van RCM voor 2016 wordt, vanzelfsprekend zouden we haast zeggen, voorafgegaan door een terugblik op 2015. Het gemiddelde van diverse Managed Futures-indices kwam (in dollars) over het hele vorige jaar uit op 0,02%. Daarmee kwam de beleggingscategorie in de middenmoot van andere belangrijke categorieën als aandelen, obligaties en grondstoffen.

Geen goede volatiliteit in 2015

Managed Futures deden het beter dan hedge funds, die in 2015 (in dollars) 2,52% verloren. RCM haalt in zijn paper met de vooruitblik 2016 een belangrijke reden voor de matige prestaties van Managed Futures in 2015 aan. De volatiliteit nam weliswaar toe (wat doorgaans goed is voor Managed Futures), maar niet de goede volatiliteit.

Managed Futures, althans de meeste fondsen, zijn gebaat bij directionele volatiliteit, dus weliswaar heftig op- een neergaande markten, maar dan wel markten met een onderliggende trend (omhoog of omlaag, maakt niet uit).

Enkele markten bewogen in 2015 overigens wél met veel directionele volatiliteit, te weten de grondstoffen (olie, gas, koper en palladium in het bijzonder). Vanwege regelgeving zijn echter steeds meer Managed Futures-fondsen helemaal of gedeeltelijk uit de grondstoffenmarkten gestapt, waardoor hier minder van geprofiteerd kon worden.

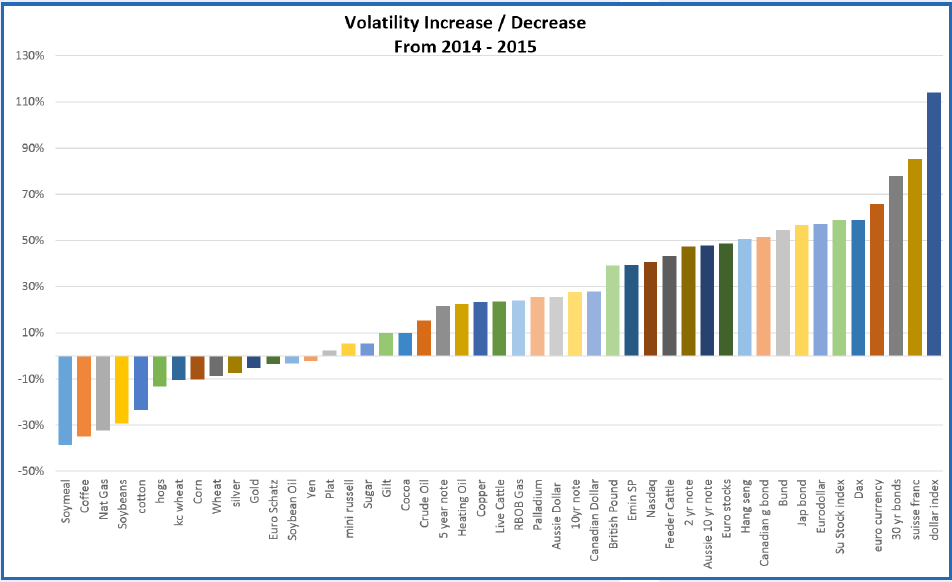

Bron: RCM

In bovenstaande figuur zien we voor 2015 (ten opzichte van 2014) de toe- of afname van de volatiliteit in de 47 belangrijkste futuresmarkten. In de figuur is te zien dat de Amerikaanse dollar de grootste toename van de volatiliteit laat zien, maar deze was niet directioneel. De dollar zit namelijk al anderhalf jaar in een zijwaartse range. Daarbinnen zijn de bewegingen soms best fors, maar zonder duidelijke trend.

Daarna liet de Zwitserse franc de grootste toename in volatiliteit zien, maar ook deze volatiliteit was niet goed voor Managed Futures. Het is was namelijk één grote schok (het loslaten van de ‘peg’ met de euro), gevolgd door diverse naschokken, maar helaas wederom zonder trend.

Drie potentieel positieve factoren voor 2016

RCM blikt ook vooruit op de toekomst. Er zijn drie factoren die Managed Futures zouden kunnen helpen in 2016.

- De verkrappende monetaire acties (van vooral de Fed). ‘Normalere’ monetaire omstandigheden zijn doorgaans goed voor Managed Futures. De continue ingrepen in de markt door de centrale banken van de laatste jaren hebben over het algemeen niet winstgevend uitgepakt voor de beleggingscategorie.

- De consolidatiefase in de dollar: als de dollar gaat uitbreken uit de consolidatiefase (op- of neerwaarts) kan een nieuwe trend ontstaan waarop Managed Futures kunnen inspelen.

- De all-time highs van de Amerikaanse aandelenmarkten. Na een bullmarkt van zes jaar en relatief hoge waarderingen is de kans op een grotere daling aanwezig. Januari was hiervoor mogelijk al een indicatie. Dalingen op de aandelenmarkten gaan doorgaans gepaard met veel directionele volatiliteit.

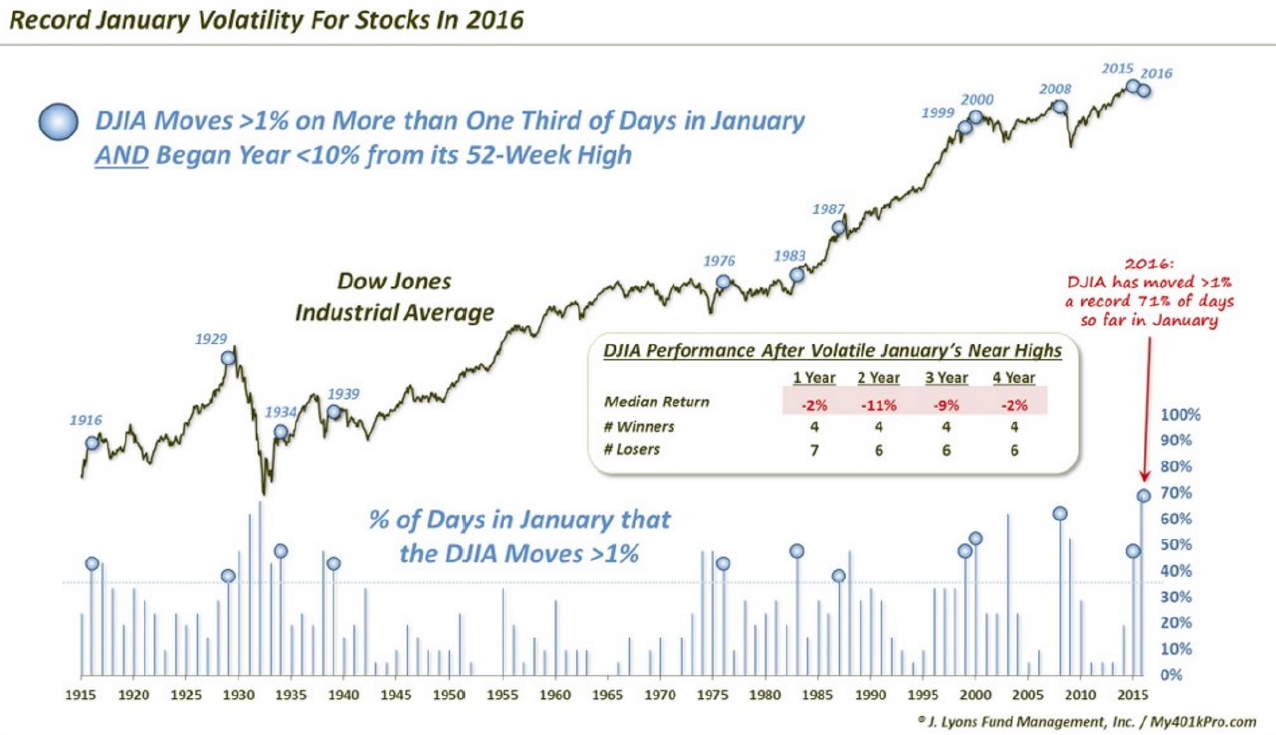

Onderstaande figuur is in het kader van punt drie intrigerend.

Bron: RCM

De blauwe puntjes in de figuur geven de maanden januari aan, waarin de Dow Jones meer dan een derde van de dagen een beweging kende groter dan +/- 1% en de Dow Jones meer dan 10% zakte onder de 52-weeks High, de zogeheten ‘volatile January near highs’. 2015 en nu ook 2016 krijgen een blauw puntje en dat komt niet vaak voor. Alle grote crashes in welk jaar dan ook zijn met zo’n januarimaand begonnen. Anderzijds, niet ieder jaar dat met een blauw puntje begint heeft ook een crash.

Wel of geen crash, de vier jaar na een ‘volatile January near highs’ heeft de Dow Jones gemiddeld genomen geen positief rendement laten zien. Het aantal 1, 2, 3 en 4 jaars-perioden met een negatief rendement na zo’n stip is in de meerderheid ten opzichte van het aantal 1, 2, 3 en 4 jaars-perioden dat de Dow toch steeg na zo’n volatile January near highs’ (er staat hiervan een tabelletje middenin in de chart). Kortom, de statistieken wijzen op mogelijk onheil op de aandelenmarkten.

Twee potentieel negatieve factoren voor 2016

RCM komt ook met twee factoren die Managed Futures mogelijk niet in de kaart spelen in 2016.

- Grondstoffen zitten waarschijnlijk in een bodemfase of hebben in ieder geval het grootste gedeelte van de dalende trend gehad. Bodemvorming neemt doorgaans tijd, hetgeen impliceert dat er voor langere tijd geen duidelijke trends zullen zijn.

- De eventuele crash op de aandelenmarkt komt er toch niet, omdat de obligatiemarkten ook op hun all-time high zitten en dus dat aandelenbeleggers in hun eventueel ‘flight to safety’ geen alternatief hebben dan toch maar belegd te blijven in aandelen.

Klik hier voor het volledige RCM-reseachrapport – Managed_Futures_2016_Outlook_Final

Noot: De Alpha-fondsen onttrokken zich overigens in 2015 aan de matige resultaten van de Managed Futures in het algemeen. Het gemiddelde van de vier Alpha-fondsen was vorig jaar +11,2%. Dat komt onder andere omdat de Alpha-fondsen minder trendvolgende beleggingstrategieën hebben. In reeds diverse commentaren hebben we gesteld dat de Alpha-fondsen een prima aanvulling zijn op de standaardportefeuille van Managed Futures-fondsen.