De Alpha-fondsen passen het beste in de categorie Managed Futures. Er is recent een update gedaan van hier eerder besproken studies naar de optimale allocatie van Managed Futures in de portefeuille. Het blijkt dat de optimale allocatie naar Managed Futures in de beleggingsportefeuille omhoog is gegaan. In het recente verleden heeft die allocatie geschommeld tussen de 30 en 40%.

Er zijn verschillende manieren om te kijken naar wat de optimale allocatie naar ‘alternatives’ in het algemeen of Managed Futures in het bijzonder zou zijn. Eén manier is door te kijken bij welke allocatie naar Managed Futures de ‘drawdown’ het kleinst is. De drawdown is de maximale procentuele teruggang van de top van het vermogen in de portefeuille naar de bodem over een bepaalde historische periode. Wat deze analyse betreft blijken Managed Futures van alle hedgefondsestijlen het beste de drawdown in de portefeuille te verkleinen (op de stijl Dedicated Short na; dit zijn hedgefondsen die altijd short in de markt zitten, dus winnen bij dalingen, maar verliezen bij stijgingen).

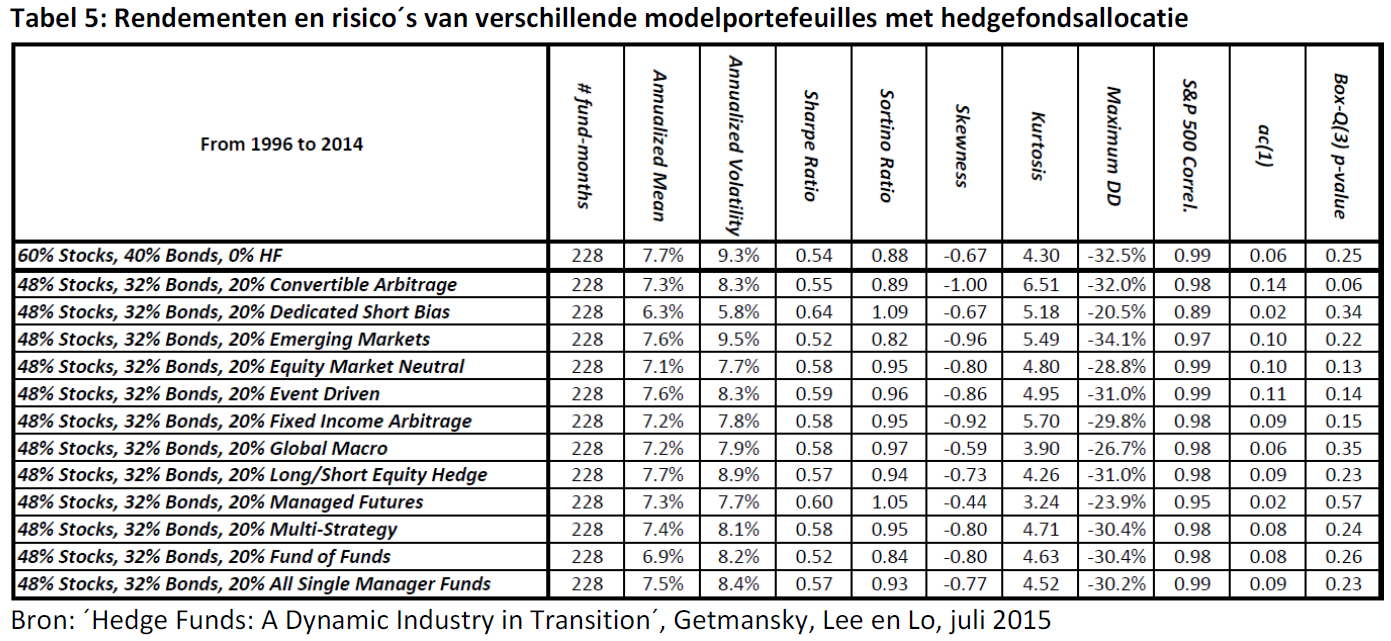

In onderstaande figuur worden verschillende risicomaatstaven getoond over een lange historische periode (1996-2014) voor diverse portefeuilles: een portefeuille die bestaat uit 60% aandelen en 40% obligaties (bovenste regel) of portefeuilles van 48% aandelen en 32% obligaties, plus een 20% allocatie naar een bepaalde hedgefondsstijl. Het is duidelijk te zien dat de drawdown het laagst wordt bij Dedicated Short Bias en Managed Futures. De drawdown is het grootst bij de portefeuille waar geen hedgefondsen worden toegevoegd (op een portefeuille na, namelijk de portefeuille met een 20%-allocatie naar Emerging Markets). Dus kijkend naar verschillende rendements-risicomaatstaven behoren alternatives, Managed Futures in het bijzonder, in de beleggingsportefeuille thuis.

(klik op de tabel om te vergroten)

Er is een ook andere manier om de optimale allocatie naar Managed Futures te bepalen. En dat het gebruik van de efficiënte grenslijn uit de Moderne Portefeuille Theorie, ontwikkeld door Harry Markowitz. Met behulp van deze lijn is het mogelijk de portefeuille te bepalen met het hoogste nut, ofwel met de meest optimale verhouding tussen rendement en risico (waarbij risico wordt gedefinieerd als beweeglijkheid, ofwel volatiliteit).

In essentie komt deze techniek erop neer dat we alle mogelijke portefeuilles (zie ook bovenstaande tabel, maar dan nog met veel meer verschillende allocaties naar de diverse beleggingscategorieën) kijken. In onderstaande voorbeelden gaan we alleen nog uit van aandelen, obligaties en Managed Futures, de rest van de alternatieve stijlen laten we buiten beschouwing. Eén mogelijke portefeuille van de talloze combinaties is die waarbij 100% wordt gealloceerd naar Managed Futures.

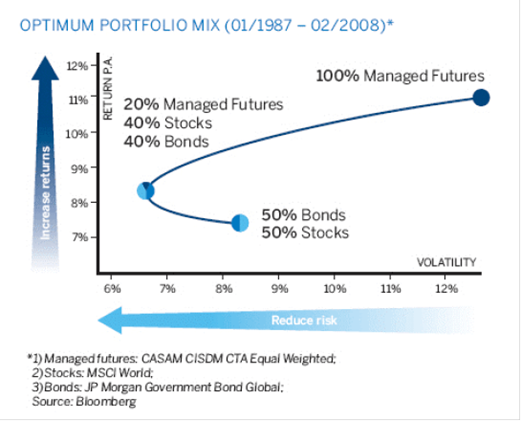

In 2008 heeft de CME Group een dergelijk onderzoek gedaan en zij berekenden dat de portefeuille met 40% aandelen, 40% obligaties en 20% Managed Futures de meest optimale portefeuille zou zijn. Zie onderstaand figuur. Het ging hier over een onderzoek dat betrekking had op de historische periode van januari 1987 tot en met februari 2008.

Disclaimer: Resultaten uit het verleden zijn geen garantie voor de toekomst; bron: CME.

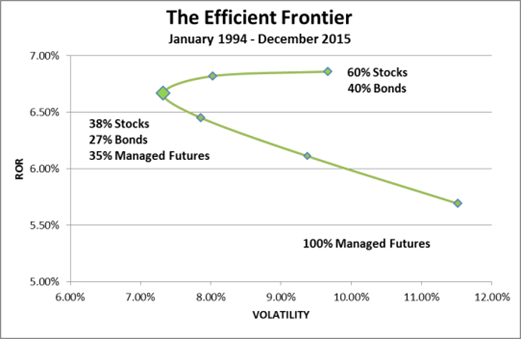

Maar de efficiënte grenslijn ziet er anders uit als we een meer recente historische periode gebruiken. Opvallend is dan dat de portefeuille van 100% Managed Futures naar rechtsonder is verplaatst, dus dat Managed Futures zowel lagere rendementen als lagere risico’s hebben behaald. Maar de meest interessante conclusie is dat Managed Futures – uit oogpunt van rendement versus risico – nu een optimale allocatie krijgen van 35%. Zie onderstaande figuur.

Disclaimer: Resultaten uit het verleden zijn geen garantie voor de toekomst; voor deze simulatie geldt: aandelen = S&P 500, obligaties = Citi World Bond Index, Managed Futures = DJCS Managed Futures Index; bron: Attain Capital.

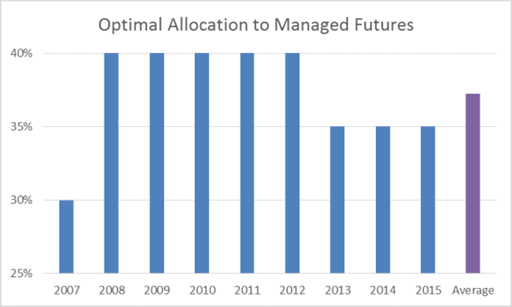

Maakt die hogere allocatie naar Managed Futures zomaar een willekeurige sprong omhoog? Nee. Zouden we (met historische data vanaf 1994) de Markowitz-optimalisaties ieder jaar hebben gedaan vanaf 2007, dan zien we dat de optimale allocatie naar Managed Futures vrij stabiel is gebleven tussen, en wel tussen de 30% en 40%.

Disclaimer: Resultaten uit het verleden zijn geen garantie voor de toekomst; voor deze simulatie geldt: aandelen = S&P 500, obligaties = Citi World Bond Index, Managed Futures = DJCS Managed Futures Index; simulatie begint per 1994. Bron: Attain Capital.