In de wereld van beleggen bestaan veel clichés. Zo zou je moeten beleggen in grote beheerders (wat betreft beheerd vermogen) met een langtrackrecord. Of ze waar zijn of niet, bij CTA’s of Managed Futures gelden andere wetten.

Praat eens met ervaren beleggers over het selecteren van managers of fondsbeheerders. En je hoort al snel de volgende clichés: “Only invest with managers with 5 year track Record”, “Don’t invest in a program with less than $50 million under management” en “Make sure your investing with someone who’s ‘been there’ before”. Inderdaad zien we ook dat de praktijk zo werkt. Grote beleggers willen geen fondsen laten beheren of mandaten geven aan kleine partijen. De grote fondsen worden steeds groter, Ook in de wereld van CTA’s. De bekendste en grootste CTA ter wereld, Winton, doorbrak bijvoorbeeld eind vorig jaar de grens van $30 miljard beheerd vermogen.

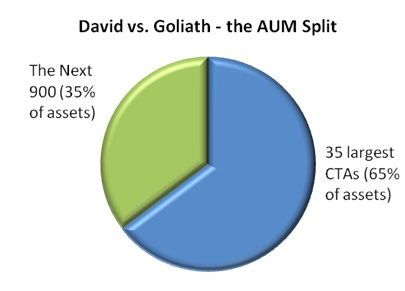

Maar kloppen de clichés ook echt? “Does the winner take it all” Of is Goliath echt beter dan David? Attain Capital, een Amerikaanse vermogensbeheerder gespecialiseerd in CTA’s, ging op onderzoek uit en kwam met een aantal interessante bevindingen naar buiten. De eerste bevinding is dat de 35 grootste CTA’s inderdaad het leeuwendeel van het beheerd vermogen naar zich hebben toegetrokken. De verdeling ziet er als volgt uit:

Bron: Attain Capital (data Courtesy: Attain Post “So You Want To Be A CTA“)

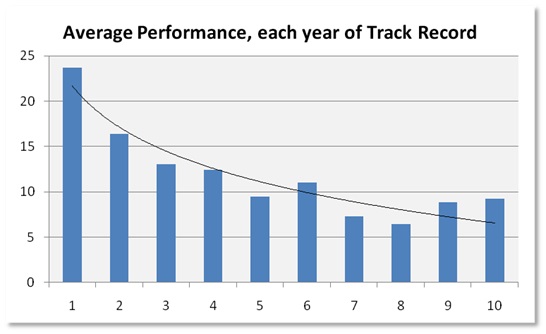

Attain deed onderzoek in een database met trackrecords van 600+ Managed Futures-programma’s, waarbij de data teruggingen tot de jaren tachtig van de vorige eeuw. Er werd onderzocht hoe CTA-programma’s die destijds nieuw waren hebben gepresteerd in vergelijking tot oudere langerlopende programma’s. In onderstaande figuur worden de prestaties op jaarrendemen afgebeeld van het gemiddelde van alle programma’s in de database in de eerste tien jaar van het bestaan. Opvallend is dat de trend in de rendementen dalende is, hetgeen vooral zichtbaar is in de eerste vijf jaar.

Bron: Attain Capital (disclaimer: rendementen uit het verleden zijn geen garantie voor de toekomst)

Na een jaar of acht, zo wordt geconcludeerd, blijven de jaarrendementen redelijk stabiel. Opvallend detail: langer bestaande CTA’s, ook de betere, krijgen naar verloop van de jaren rendementen die gemiddeld onder de 10% per jaar liggen. Vaak rapporteren ze gemiddelden die nog boven de 10% liggen, maar die rendementen kwamen vooral tot stand in de eerste jaren van het bestaan.

Attain merkt terecht op dat bovenstaande resultaten mogelijk beïnvloed kunnen zijn door een zogeheten ‘backfill bias’: hedgefondsen beginnen vaak pas met rapporteren (aan databasese en indexproviders) met een schone lei van goede trackrecords. De jaren dat ze eerst wat hebben lopen spelen om, zeg maar, het wiel uit te vinden, zitten vaak niet in de data.

Daarnaast geldt dat sommige managers die aanvankelijk wel zijn begonnen met een bepaald CTA-programma (en daarvoor ook gelden bij beleggers hadden opgehaald) mogelijk ook weer ter ziele zijn gegaan en überhaupt nooit hebben gerapporteerd (ook survivorship bias genoemd).

Niettemin zit er toch een duidelijk patroon in de rendementen per jaar, meent Attain. Dus er moet iets zijn wat kleine managers speciaal maakt. De eerste reden is dat kleinere managers zich in markten kunnen bewegen die voor grote managers simpel te klein zijn om in te opereren, denk aan bepaalde grondstoffen zoals maïs en cacao. Grote beheerders kunnen daar prijsimpact hebben en te kampen krijgen met grotere slippage. Attain heeft nog een andere mogelijke verklaring. Veel CTA’s maken de loop der jaren, vooral als ze erkend worden, een transformatie door van ‘asset performers’ naar ‘asset protectors’. Wellicht is dit ook een cliché, zo erkent Attain. Er zijn ook enkele grote CTA’s die nog steeds de risico’s durven op te zoeken, om maar dat mooie rendement te kunnen maken. Maar in het algemeen wordt wel de constatering gemaakt dat in de beginjaren rendementen en volatiliteiten hoger zijn dan in de latere jaren, waarin risicomanagement een belangrijke rol lijkt te krijgen. Ligt hier naïviteit of een bewuste strategie aan ten grondslag? Het zou kunnen dat jonge managers in het begin van hun carrière minder om risico’s geven of dat ze bewust proberen juist risico’s te nemen om in staat zijn goede resultaten te behalen en daardoor op te vallen.

Hoe dan ook, Attain denkt dat er ruimte moet zijn voor nieuwe of jonge en kleinere beheerders, vooral als ze in staat blijken door een strenge due diligence te komen (waarbij allerlei operationele checks op infrastructuur, regelgeving en compliance aan de orde komen). En vooral ook als de manager een goede staat van dienst heeft, bijvoorbeeld opgedaan als trader bij een bank.

Een interessante strategie zou een Core Satellite-benadering kunnen zijn, waarbij één of twee grote en goede namen in de kern worden gecombineerd met vijf tot zeven kleinere, jonge namen, de satellieten.